Мы можем помочь Вам легально снизить налоги - путем получения налоговых льгот, преференций:

- Льготы и преференции для резидентов индустриальных парков,

- Льготы и преференции для резидентов территорий опережающего развития (ТОСЭР) в моногородах,

- Льготы и преференции для резидентов особых экономических зон (ОЭЗ),

- Льготы участников региональных инвестиционных проектов (РИП),

- Льготы, преференции, гарантии участникам специнвестконтрактов (СПИК),

- Льготы, преференции, гарантии участникам соглашений о защите и поощрении капиталовложений (СЗПК),

- Льготы и преференции ИТ компаниям,

- Льготы, субсидии, гранты при осуществлении НИОКР,

- Льготы и преференции для участников промышленных (отраслевых, территориальных) кластеров.

Мы можем помочь вам официально получить налоговые льготы, преференции, субсидии, взять на себя подготовку части документов заявки.

Мы также полезны в решении следующих задач:

- Получение льготных займов, субсидий, разных преференций для бизнеса;

- Разработка бизнес плана (БП);

- Расчет финансовой модели (ФЭМ);

- Участие в составлении календарного план (КП);

- Участие в подготовке технического задания (ТЗ);

- Участие в составлении сметы проекта;

- Участие в подготовке презентации для защиты проекта;

- Проведение исследований рынка, оценка объемов, потенциальных покупателей, конкурентного окружения,

- Сопровождение подготовки, подачи и рассмотрения заявки;

- Консультирование по оформлению документов;

- Подготовка команды к защите ("репетиция");

- Участие нашего представителя в защите;

- Взаимодействие с гос.органами по отчетности и подтверждению эффекта (бюджетный, социальный, экономический) от реализации проекта

- консультации по финансово-экономическим, налоговым, бухгалтерским, управленческим, маркетинговым вопросам;

- получение льготных (низко % и безпроцентных) займов, безвозвратного целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки;

- сопровождение проекта в конкурсах ФОИВ и РОИВ любых регионов России, включая Республику Татарстан;

- консультационное сопровождение УК, резидентов, девелоперских и управляющих компаний (УК), муниципалитетов, Агентств и корпораций развития (АИР, КР) регионов, промышленных площадок, индустриальных парков, технопарков, территорий опережающего развития (ТОСЭР), особых (ОЭЗ), свободных экономических зон (СЭЗ), бизнес-инкубаторов и других объектов инфраструктуры,

Мы будем рады помочь Вам в решении Ваших задач. По любым возникающим вопросам, пожалуйста, обращайтесь.

Еще по теме:

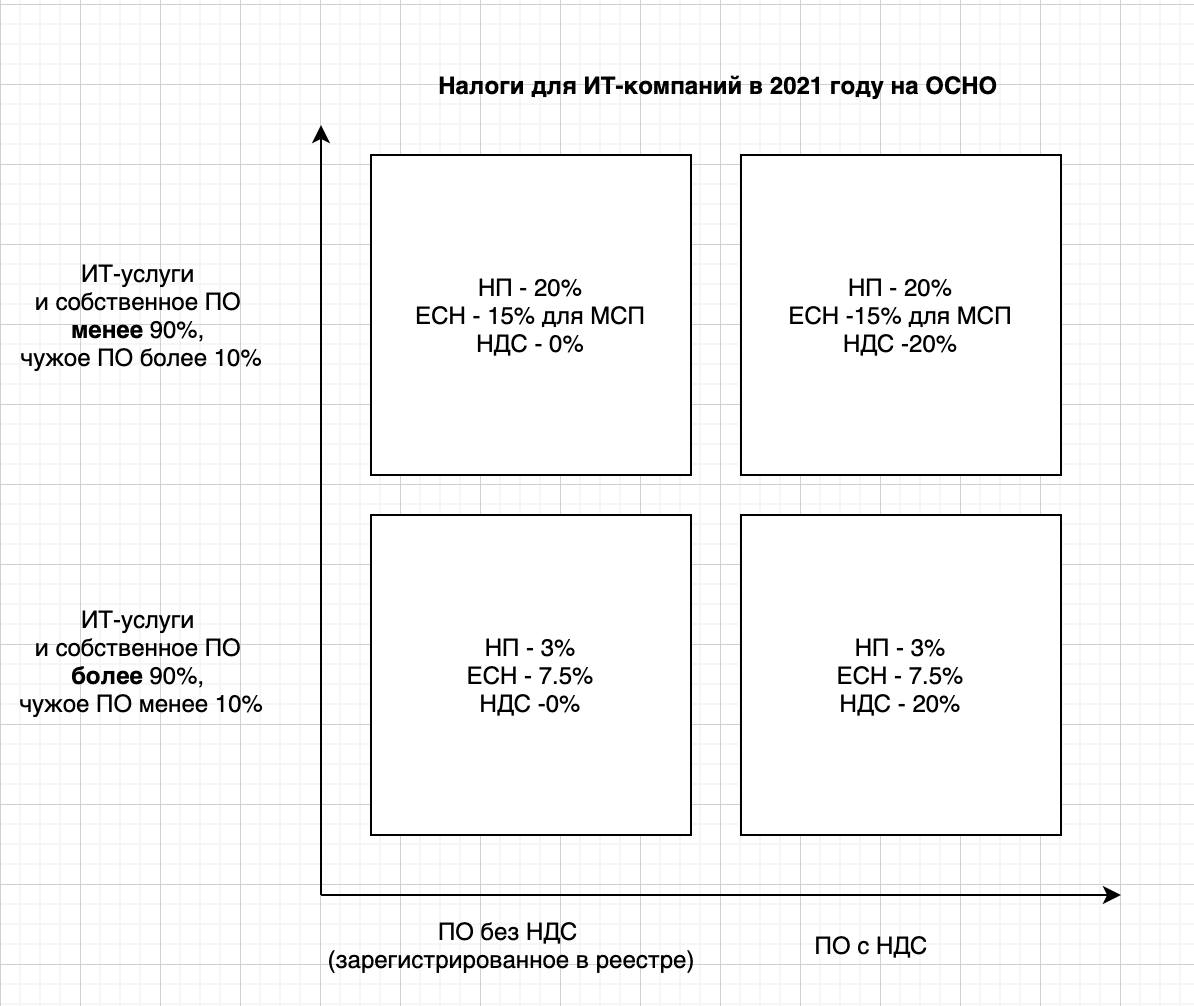

С 2021 года для IT-компаний устанавливаются следующие пониженные тарифы страховых взносов:

- на ОПС — 6,0 %;

- на ОСС — 1,5 %;

- на ОМС — 0,1 %.

Речь идет о следующих налогоплательщиках:

российские организации, которые осуществляют деятельность в области IT, разрабатывают и реализуют разработанные ими программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора или оказывают услуги (выполняют работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), устанавливают, тестируют и сопровождают программы для ЭВМ, базы данных.

Одним из условий применения пониженного тарифа является доля «профильных» доходов — 90 % в общей массе.

Минфин в письме № 03-15-06/87608 от 07.10.2020 разъяснил, какие доходы имеются в виду.

В НК говорится о следующих доходах:

от реализации экземпляров разработанных программ для ЭВМ, баз данных, передачи исключительных прав на разработанные программы для ЭВМ, базы данных, предоставления прав использования указанных программ для ЭВМ, баз данных по лицензионным договорам, в том числе путем предоставления удаленного доступа, включая обновления к ним и дополнительные функциональные возможности, через Интернет, от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных (за исключением доходов от предоставления прав использования программ для ЭВМ, баз данных (в том числе путем предоставления удаленного доступа к ним через Интернет), если такие права состоят в получении возможности распространять рекламную информацию в Интернете или получать доступ к такой информации, размещать предложения о приобретении (реализации) товаров (работ, услуг), имущественных прав в сети Интернет, осуществлять поиск информации о потенциальных покупателях (продавцах) или заключать сделки).

Минфин пояснил, что компания вправе учесть в составе льготных доходов:

— доходы от передачи исключительных прав на разработанный ею интернет-сайт;

— доходы от оказания услуг (выполнения работ) по модификации интернет-сайта, в том числе несобственной разработки, а также доходы от оказания услуг (выполнения работ) по сопровождению интернет-сайта, разработку или модификацию которого организация осуществляла.

При этом нельзя учесть в составе льготных доходы от предоставления организацией прав использования разработанного ею интернет-сайта другой организации (лицензиату) по лицензионному договору, если такие права состоят в получении лицензиатом возможности распространять рекламную информацию в сети Интернет или получать доступ к такой информации, размещать предложения о приобретении (реализации) товаров (работ, услуг), в сети Интернет, осуществлять поиск информации о потенциальных покупателях (продавцах) и (или) заключать сделки.

Министерство финансов Российской Федерации: Письмо № 03-15-06/87608 от 07.10.2020

Вопрос: О доходах от осуществления деятельности в области информационных технологий, учитываемых в целях применения пониженных тарифов страховых взносов.

Ответ: Департамент налоговой политики рассмотрел обращение ООО от 07.09.2020 по вопросу применения пониженных тарифов страховых взносов организацией, осуществляющей деятельность в области информационных технологий, и сообщает следующее.

Согласно подпункту 3 пункта 1 и подпункту 1.1 пункта 2 статьи 427 Налогового кодекса Российской Федерации (далее - Налоговый кодекс) в редакции Федерального закона от 31.07.2020 N 265-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" (далее - Федеральный закон N 265-ФЗ), вступающей в силу с 01.01.2021, для российских организаций, которые осуществляют деятельность в области информационных технологий, разрабатывают и реализуют разработанные ими программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора и (или) оказывают услуги (выполняют работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), устанавливают, тестируют и сопровождают программы для ЭВМ, базы данных, с 2021 года устанавливаются следующие пониженные тарифы страховых взносов: на обязательное пенсионное страхование - в размере 6,0 процента, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 1,5 процента, на обязательное медицинское страхование - 0,1 процента.

При этом в соответствии с пунктом 5 статьи 427 Налогового кодекса в редакции Федерального закона N 265-ФЗ, вступающей в силу с 01.01.2021, одним из условий применения упомянутых пониженных тарифов страховых взносов указанными плательщиками является условие о доле доходов от реализации экземпляров разработанных организацией программ для ЭВМ, баз данных, передачи исключительных прав на разработанные ею программы для ЭВМ, базы данных, предоставления прав использования указанных программ для ЭВМ, баз данных по лицензионным договорам, в том числе путем предоставления удаленного доступа к программам для ЭВМ и базам данных, указанным в настоящем абзаце, включая обновления к ним и дополнительные функциональные возможности, через информационно-телекоммуникационную сеть Интернет, от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных (за исключением доходов от предоставления прав использования программ для ЭВМ, баз данных (в том числе путем предоставления удаленного доступа к ним через информационно-телекоммуникационную сеть Интернет), если такие права состоят в получении возможности распространять рекламную информацию в информационно-телекоммуникационной сети Интернет и (или) получать доступ к такой информации, размещать предложения о приобретении (реализации) товаров (работ, услуг), имущественных прав в информационно-телекоммуникационной сети Интернет, осуществлять поиск информации о потенциальных покупателях (продавцах) и (или) заключать сделки) не менее 90 процентов в сумме всех доходов организации.

Согласно пункту 13 статьи 2 Федерального закона от 27.07.2006 N 149-ФЗ "Об информации, информационных технологиях и о защите информации" сайт в сети Интернет - совокупность программ для ЭВМ и иной информации, содержащейся в информационной системе, доступ к которой обеспечивается посредством информационно-телекоммуникационной сети Интернет по доменным именам и (или) по сетевым адресам, позволяющим идентифицировать сайты в сети Интернет.

На основании изложенного с целью применения пониженных тарифов страховых взносов в доле доходов от осуществления деятельности в области информационных технологий организация вправе учесть следующие из указанных в обращении доходов:

- доходы от передачи исключительных прав на разработанный ею интернет-сайт;

- доходы от оказания услуг (выполнения работ) по модификации интернет-сайта, в том числе несобственной разработки, а также доходы от оказания услуг (выполнения работ) по сопровождению интернет-сайта, разработку или модификацию которого организация осуществляла.

При этом доходы от предоставления организацией прав использования разработанного ею интернет-сайта другой организации (лицензиату) по лицензионному договору, если такие права состоят в получении лицензиатом возможности распространять рекламную информацию в сети Интернет и (или) получать доступ к такой информации, размещать предложения о приобретении (реализации) товаров (работ, услуг), имущественных прав в сети Интернет, осуществлять поиск информации о потенциальных покупателях (продавцах) и (или) заключать сделки, на основании пункта 5 статьи 427 Налогового кодекса включению в долю доходов от осуществления деятельности в области информационных технологий в целях применения пониженных тарифов страховых взносов не подлежат.

Заместитель директора Департамента

В.А.ПРОКАЕВ

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube  Whatsapp

Whatsapp